- 0

- Category: Noutati ExpertMind

Începând cu 01.06.2022 intră în vigoare două modificări legislative importante, care vor avea impact financiar asupra salariilor brute ale angajaților dumneavoastră.

I. Potrivit Ordonanței de Urgență nr. 67, publicată în Monitorul Oficial al României nr. 494 în data de 18.05.2022 – începând cu data de 1 iunie 2022, în cazul salariaților care desfășoară activitate în baza contractului individual de muncă, încadrați cu normă întreagă, la locul unde se află funcția de bază, nu se datorează impozit pe venit și contribuții sociale obligatorii pentru o sumă de 200 lei reprezentând venituri din salarii și asimilate salariilor în următoarele situații:

- Angajatorii majorează voluntar salariul brut de la 2550 lei la 2750 lei, oricând în perioada 01.06.2022 – 31.12.2022, pentru salariații care desfășoară activitate anterior datei de 01.06.2022.

- Angajatorii oferă salariul brut de 2750 lei pentru angajările efectuate în perioada 01.06.2022 – 31.12.2022.

Observații:

- Suma de 200 lei nu se ia în calcul pentru aplicarea deducerilor personale și se acordă proporțional în funcție de:

a) Perioada din lună pentru care s-a acordat majorarea;

b) Data de la care angajații noi sunt încadrați în muncă;

c) Fracția din lună pentru care se determină veniturile din salarii și asimilate salariilor;

d) Data la care încetează contractul de muncă.

- Menționăm și faptul că legea nu aduce în discuție ce se întâmplă după data de 31.12.2022 și nici cum ar trebui să se procedeze cu angajații al căror salariu brut de încadrare este situat în intervalul 2.551 lei – 2.749 lei, de aceea ne așteptăm ca în perioada următoare să apară noi completări legislative.

Ce câștigați prin aplicare facilităților fiscale?

MOTIVAȚI ANGAJAȚII – Majorarea salariului brut de încadrare și implicit, a salariului net al angajaților dumneavoastră cu suma de 200 lei.

ECONOMISIȚI CONTRIBUȚII ȘI IMPOZIT LUNAR – Prin faptul că puteți majora salariile nete ale angajaților dumneavoastră cu 200 lei/salariat faceți o economie de contribuții și impozit de 169 lei/salariat/lunar. Pentru cele 7 luni de aplicabilitate a facilității puteți economisi în total 1183 lei/salariat.

OPTIMIZAȚI DISPONIBILUL ENTITĂȚII – Această majorare a salariilor nete ale angajaților dumneavoastră cu 200 lei/persoană reprezintă o cheltuială a entității ce va putea conduce ulterior la o scădere a impozitului pe dividende cu 10 lei/salariat lunar. Pentru cele 7 luni de aplicabilitate a facilității aceasta ar însemna 70 lei/salariat.

II. Conform prevederilor Legii 135 publicate în Monitorul Oficial al României nr. 489 din data de 17.05.2022, prin care se majorează salariul minim pe economie la 3000 lei pentru sectorul agricol și industria alimentară, fără a include, sporurile și alte adaosuri, pentru un program normal de lucru în medie de 167,333 ore pe lună, reprezentând în medie 17,928 lei/oră.

Prevederile de mai sus se aplică exclusiv domeniilor de activitate prevăzute la art. 60 pct. 7 din Legea 227/2015 – Codul Fiscal și anume:

- Cod CAEN 01: Agricultură, vânătoare și servicii anexe

011 – Cultivarea plantelor nepermanente;

012 – Cultivarea plantelor din culturi permanente;

013 – Cultivarea plantelor pentru înmulțire;

014 – Creșterea animalelor;

015 – Activități în ferme mixte (cultură vegetală combinată cu creșterea animalelor);

016 – Activități auxiliare agriculturii și activități după recoltare.

- Cod CAEN 10 – Industria alimentară.

Prin urmare, toate societățile care au active coduri CAEN din lista enumerată anterior, sunt obligate să acorde tuturor salariaților indiferent de funcția ocupată în firmă, salariul minim de 3000 lei pentru o normă întreagă.

Obligația majorării salariului minim brut la 3000 lei pentru societățile care activează în domeniul agroalimentar vine la pachet și cu o serie de scutiri de la plata contribuțiilor și impozitului pe venit, numai dacă îndeplinesc următoarele condiții:

- Cifra de afaceri realizată din activitățile enumerate anterior este de cel puțin 80% din totalul cifrei de afaceri.

- Venitul brut lunar realizat de salariat pentru o normă de 8 ore este cuprins între 3000 lei și 30000 lei.

- Scutirile se aplică doar pentru activitatea desfășurată pe teritoriul României până la 31.12.2028.

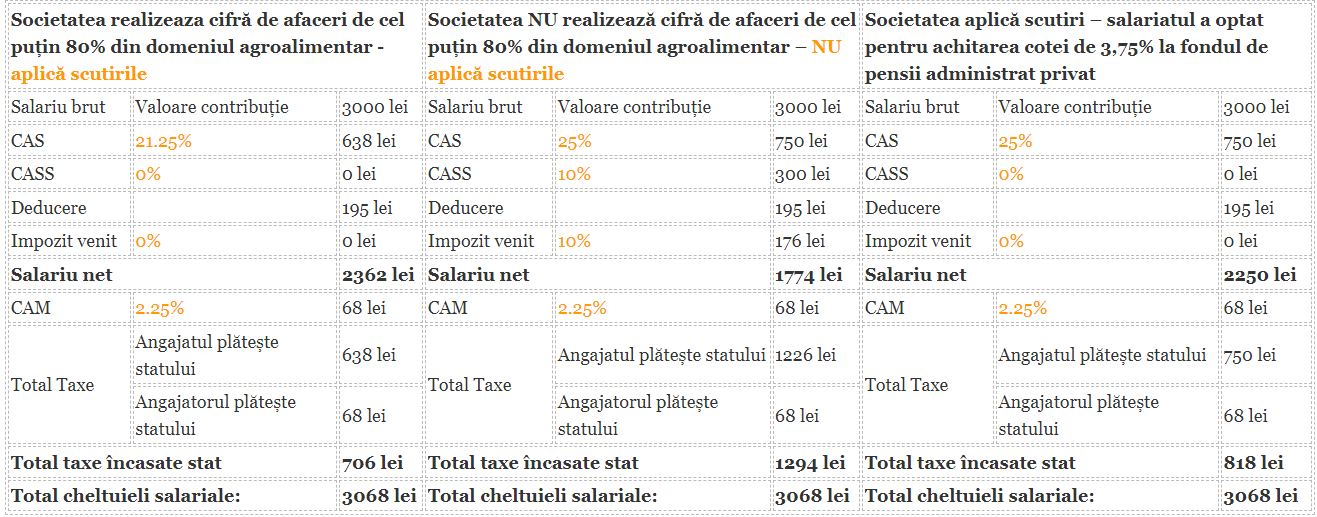

În cele ce urmează vă prezentăm o simulare pentru a vedea beneficiile acestei modificări legislative:

Important: Salariații care realizează venituri din salarii și asimilate salariilor în domeniul construcțiilor și în domeniul agroalimentar au posibilitatea să opteze pentru plata cotei de 3,75% datorate la fondul de pensii administrat privat. Opțiunea salariatului se depune în scris, la angajator, acesta reținând contribuția aferentă potrivit prevederilor legale.

Mecanismul calcul cifră de afaceri (modalitatea de calcul a cifrei de afaceri):

| Societate înființată începând cu 01.06.2022 | Cifră de afaceri minim 80% în România | Cifra de afaceri se calculează cumulat de la data înregistrării, inclusiv luna în care se aplică scutirea. |

| Societate existentă deja la data de 01.06.2022 | Cifră de afaceri minim 80% în România | Cifra de afaceri realizată cumulat de la începutul anului, respectiv cumulat de la data înregistrării (ex: 01.03.2022-31.05.2022), inclusiv luna în care se aplică scutirea. |

| Societate existentă la 01.01.2023 | Cifră de afaceri minim 80% în România | Cifra de afaceri se calculeaza cumulat pentru perioada corespunzătoare din anul curent, inclusiv luna în care se aplică scutirea. |

Întrebări frecvente:

1. Salariul minim la 3.000 lei trebuie acordat pentru orice salariat din firmă?

Da! Indiferent că este funcție de conducere sau funcție de execuție, societatea este obligată să ofere salariul brut minim pe economie reglementat pentru aceste coduri CAEN, respectiv 3.000 lei.

2. A. Am cod CAEN, dar nu desfășor activitate deloc, majorez la 3.000 lei?

Da! Obligativitatea este pe coduri CAEN, nu pe desfășurarea activității propriu-zise.

Desfășurarea activității economice pe acele coduri CAEN conduce la aplicarea sau nu a scutirilor menționate mai sus (CAS, CASS, impozit), dacă sunt respectate criteriile de scutire.

2.B. Totuși, cum procedez în această situație?

Soluția optimă este de a face o modificare juridică și de a elimina codurile CAEN.

3. La ce se referă valoarea salariului aflată în intervalul 3.000 – 30.000 lei?

Intervalul presupune că dacă societatea are salariați care în cursul lunii au un salariu brut realizat de minim 3.000 lei și maxim 30.000 lei se beneficiază de scutire. Dacă salariul brut depășește suma de 30.000 lei, facilitatea NU se aplică pentru partea care depășeste suma de 30.000 lei.

4. Am un salariat detașat la o altă firmă, se acordă facilitățile fiscale?

Nu! Detașarea presupune suspendarea contractului la societatea dvs., iar calculul și remunerarea se fac din partea societății la care este detașat salariatul.

5. Criteriile se verifica doar o dată, la început de an?

Nu! Criteriile se verifică lunar și se aplică pentru fiecare salariat în parte.

6. Am cifră de afaceri zero lei. Beneficiez de scutire?

Nu, societatea nu beneficiază de scutire în acea lună. Nu îndeplinește criteriul de minim 80% pe cifra de afaceri.